Подарунки працівникам та їхнім дітям: документи, податки, звітність

Скористайтеся готовими зразками документів, щоб оформити роздачу подарунків. Сума податків залежатиме від того, що зафіксуєте в документах. В окремих випадках можна заощадити на ЄСВ та ПДФО

Коли йдеться про подарунки, зазвичай мають на увазі негрошові речі. Правила оподаткування теж прописані під подарунки в негрошовій формі. Коли планують видати працівникові гроші, оформлюють це як виплату премії або матеріальної допомоги. Тому зупинимося саме на правилах, які діють для негрошових презентів.

Які документи оформити

Якщо хочете презентувати працівникам подарунки, найперше подбайте про відповідні документи. Оформте наказ про видачу подарунків, кошторис, відомість видачі подарунків тощо.

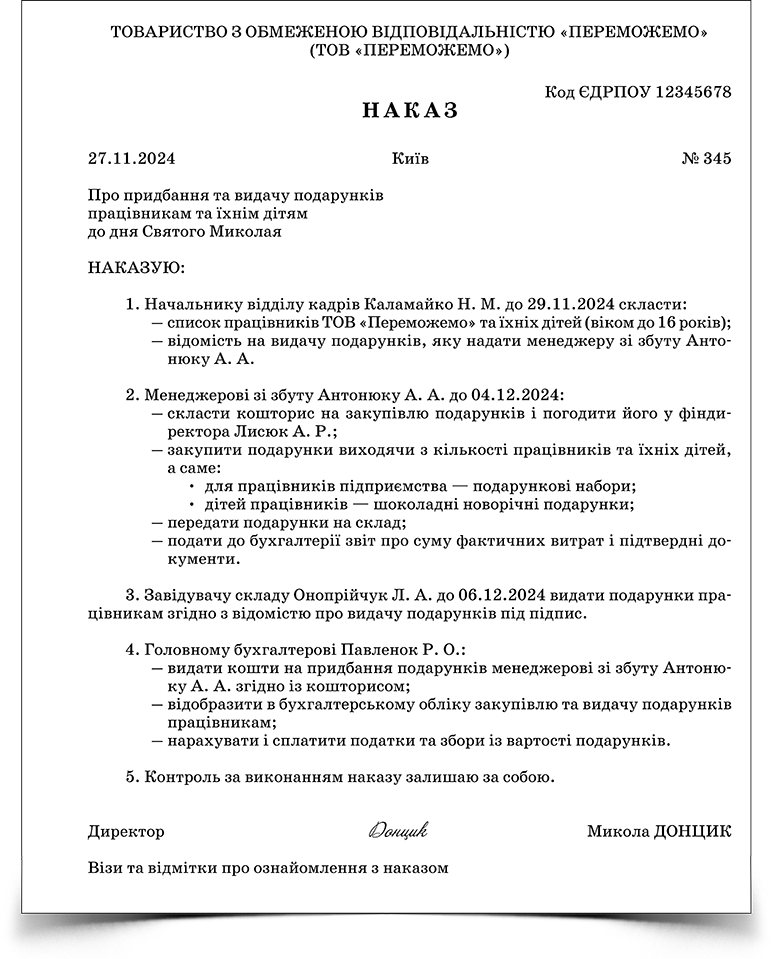

наказ (розпорядження) про видачу подарунків до свята

У наказі зафіксуйте, хто одержуватиме подарунки: власне працівник, працівник як батько / мати дитини або безпосередньо дитина. Наприклад, зазначте: «Вручити працівникам, які мають дітей, подарунки до Різдва». У цьому разі одержувачами доходу у вигляді подарунка будуть працівники.

Якщо даруватимете подарунки дітям, запишіть, наприклад: «Вручити дітям працівників підприємства подарунки до свята святого Миколая» (див. Додаток 1).

Додаток 1

Зразок наказу про придбання та видачу подарунків

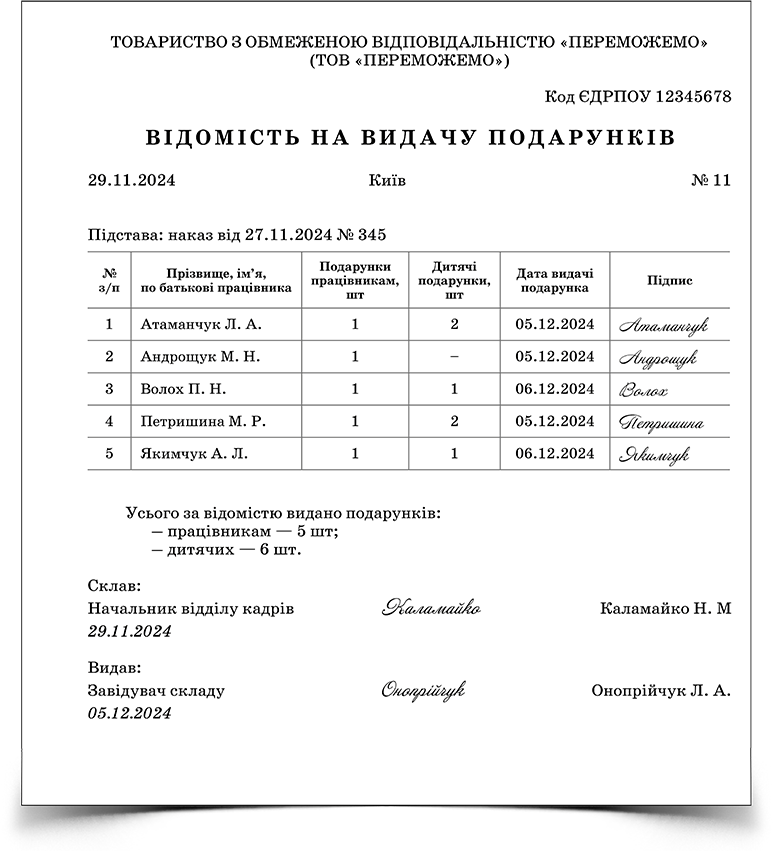

відомість видачі (дитячих) подарунків

Насамперед складіть список отримувачів — це можуть бути як працівники, так і їхні діти. Якщо даруватимете дитячі подарунки, включайте до списків копії свідоцтв про народження дітей.

Далі оформте відомість видачі дитячих подарунків. Форма довільна. Якщо подарунки отримуватимуть власне діти, у відомості видачі подарунків створіть графу з реєстраційним номером платника податків — РНОКПП — дитини й графу для підпису одного з її батьків (законного представника) (див. Додаток 2).

Додаток 2

Зразок відомості на видачу подарунків

кошторис

Після того як визначилися зі списками отримувачів, складіть кошторис витрат на придбання подарунків. Збережіть первинні документи, які підтвердять витрати на закупівлю подарунків. Це можуть бути:

- платіжне доручення та виписка з банку — якщо укладали договір із постачальником та оплачували подарунки безготівково;

- звіт підзвітної особи про використання коштів, первинні документи на придбання подарунків (накладні, фіскальні або товарні чеки тощо).

видаткова накладна або акт списання подарунків

Видайте подарунки отримувачам за відомістю під підпис. Задокументуйте видачу видатковою накладною або актом на списання дитячих подарунків.

Як оподаткувати

Для подарунків діє особливе правило оподаткування ПДФО та військовим збором. ЄСВ теж не завжди маєте нараховувати й сплачувати.

ПДФО, військовий збір

Податковий кодекс України (ПК) виводить з-під оподаткування ПДФО та військовим збором негрошові подарунки, але встановлює для них вартісний критерій. Він дорівнює 25% однієї мінзарплати станом на 1 січня звітного податкового року (пп. 165.1.39 ПК):

- у 2024 році — 1775 грн;

- у 2025-му — 2000 грн.

З розміром обмеження порівняйте загальну вартість подарунків, що надали (нарахували) одній фізособі протягом одного місяця.

Тобто якщо в межах одного місяця одній фізособі дарували декілька подарунків, визначте загальну вартість усіх подарунків. Цю суму порівняйте з неоподатковуваним вартісним критерієм.

Якщо одній фізособі дарували подарунки кілька разів на рік (у різних місяцях), щоразу можете застосовувати неоподатковувану межу.

Якщо в одному місяці надали подарунок у натуральній формі і працівникові, і його дитині, неоподатковувану суму визначте для них окремо. Але податківці висувають умову — обидвох фізичних осіб відобразіть у Податковому розрахунку як отримувачів доходу з РНОКПП кожної.

Коли дитина не має РНОКПП, звільнити подарунок від оподаткування неможливо. Видаєте дитячий подарунок працівникові — неоподатковувану межу застосуйте до сумарної вартості подарунків, що надали працівникові протягом місяця.

З не оподатковуваної ПДФО вартості подарунка (його частини) не утримуйте військового збору (пп. 1.7 п. 16-1 підрозд. 10 розд. ХХ ПК).

«Подарунковий» підпункт 165.1.39 ПК не містить вимог щодо отримувачів подарунків. Тому застосовуйте його пільгові положення незалежно від того, кому даруєте подарунки — працівникам чи їхнім дітям.

Якщо вартість негрошових подарунків у відповідному місяці перевищить неоподатковувану межу, із суми перевищення утримайте ПДФО та військовий збір. Для особи, яка отримала подарунок, ця різниця є доходом у вигляді додаткового блага.

Військовий збір утримуйте з фактичної суми перевищення — без натуркоефіцієнта.

ЄСВ

Для ЄСВ важливо, кому саме надаєте подарунок — працівникові підприємства чи ні.

Вартість подарунків працівникам входить до фонду оплати праці в складі інших заохочувальних та компенсаційних виплат (пп. 2.3.2 Інструкції № 5). Тому незалежно від вартості на подарунковий дохід працівника нарахуйте ЄСВ. Ставка ЄСВ дорівнює:

- 22% — у загальному випадку;

- 8,41% — коли отримувачем є особа з інвалідністю.

У Законі про ЄСВ немає окремих правил визначення бази нарахування ЄСВ, коли дохід надали у негрошовій формі. Водночас ЄСВ обчислюють на підставі бухгалтерських та інших документів, згідно з якими нараховують / обчислюють виплати / дохід або які підтверджують його нарахування/обчислення (п. 2 ст. 9 Закону про ЄСВ).

Вартість святкових дитячих подарунків працівникам, які мають дітей, не входить до фонду оплати праці згідно з пунктом 3.23 Інструкції № 5. Ба більше, вартість подарунків до свят для дітей працівників належить до виплат, на які не нараховують ЄСВ (п. 8 розд. ІІ Переліку № 1170). Це підтверджують і податківці (ЗІР, підкатегорія 201.04.01).

Якщо подарунки видаєте безпосередньо дітям працівників, ЄСВ також не буде. Адже діти працівників не перебувають у трудових відносинах із роботодавцем. Відповідно, вони не мають статусу застрахованих осіб у розумінні Закону про ЄСВ.

Як відзвітувати

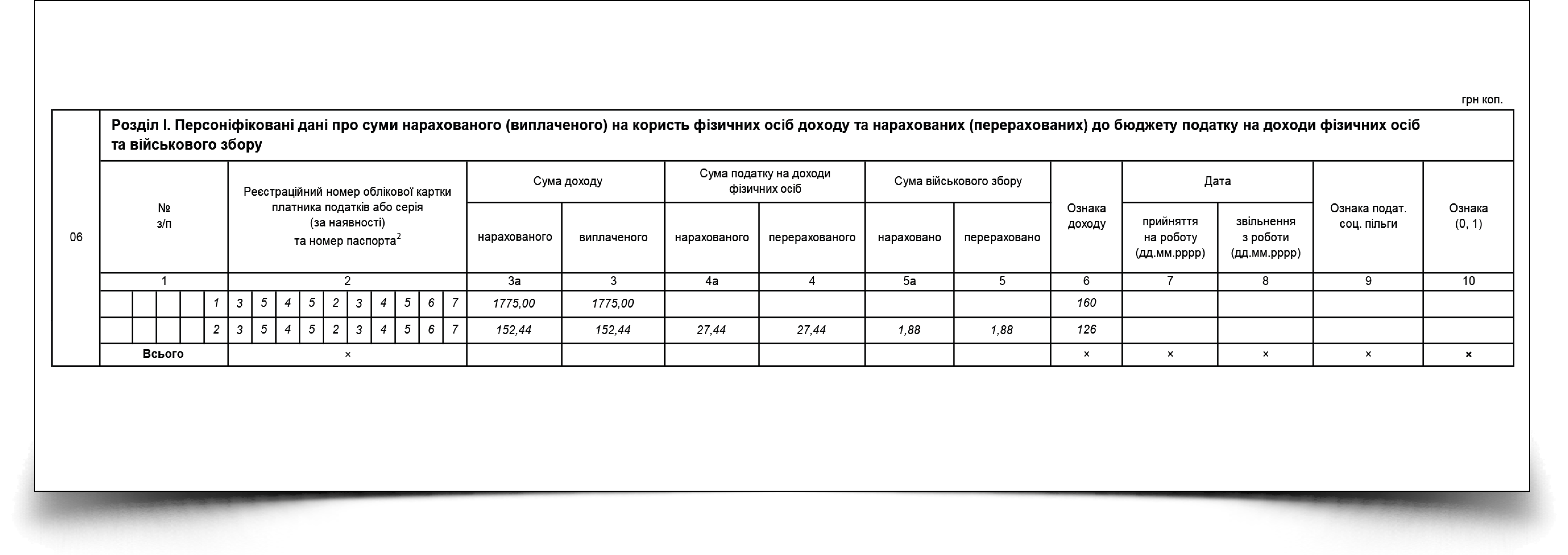

У Додатку 4ДФ Податкового розрахунку неоподатковувану вартість (її частину) подарунка зазначте з ознакою доходу «160», оподатковувану — «126».

Якщо згідно з документами на видачу подарунків їх отримувачами є працівники, зазначте у Додатку 4ДФ реєстраційні номери працівників, якщо безпосередньо діти — їхні реєстраційні номери.

У Додатку Д1 Податкового розрахунку вартість подарунків працівникам покажіть як звичайну зарплату. Вартість подарунків для дітей не показуйте.

Оподатковуємо подарунки, вартість яких перевищує 1775 грн

Додаток 3

Зразок, як заповнювати Додаток 4ДФ

ЄСВ не нараховуємо, тому в Додатку Д1 негрошового доходу у вигляді подарунків не показуємо.

Не відмовляйте собі в задоволенні презентувати працівникам подарунки. А про облікові моменти подбає «Головбух Праця та зарплата».