Зарплата й лікарняні перевищили максимальну базу ЄСВ: як заповнити Додаток Д1

Скористайтеся порадами експерта, щоб заповнити графи 16 і 17 Додатка Д1 до Податкового розрахунку. На суми зарплати, відпускних, лікарняних можна нарахувати ЄСВ сумарно за місяць у межах максимальної бази. Якщо нарахована сума більша ніж максимальна база ЄСВ, виплати, можливо, доведеться «обрізати»

ЄСВ нараховуйте в межах максимальної бази (п. 4 ч. 1 ст. 1, ч. 3 ст. 7 Закону про ЄСВ). Вона дорівнює:

- з 01.04.2024 до 31.12.2024 — 15 мінімальних зарплат — 120 000 грн;

- з 01.01.2025 до 31.12.2025 — 20 мінімальних зарплат — 160 000 грн.

До бази нарахування ЄСВ включайте:

- зарплату за видами виплат;

- винагороду за виконання робіт / надання послуг за цивільно-правовими договорами (ЦПД);

- лікарняні й декретні (п. 1 ч. 1 ст. 7 Закону про ЄСВ).

Внутрішнім сумісникам усі ці виплати рахуйте разом з основною посадою, адже їх виплачує один страхувальник-роботодавець.

Аналогічно додавайте бази нарахування ЄСВ, коли застраховану особу звільнили й заново працевлаштували в тому самому місці роботи.

Алгоритм, як застосовувати максимальну базу

Підсумуйте всі виплати працівникові за місяць, що є фактичною базою нарахування внеску. ЄСВ нараховуйте й сплачуйте, якщо ця база:

- менша за максимальну межу — з фактичної бази;

- більша за максимальну межу — з максимальної бази.

При цьому застосовуйте два правила.

Суми лікарняних, декретних, відпускних, які припадають на період понад місяць, розподіляйте за місяцями, за які їх нарахували (абз. 12 пп. 2 п. 2 розд. IV Інструкції № 449).

Суми лікарняних, декретних, відпускних, які припадають на період понад місяць, розподіляйте за місяцями, за які їх нарахували (абз. 12 пп. 2 п. 2 розд. IV Інструкції № 449).

Наприклад, у листопаді 2024-го нарахували відпускні за дні листопада та грудня. Їх треба розподілити. До фактичної бази нарахування ЄСВ за листопад увійдуть суми відпускних за дні листопада, за грудень — за дні грудня. Тому не забувайте включити грудневі відпускні, коли згодом визначатимете фактичну базу нарахування ЄСВ у грудні.

Аналогічна ситуація з лікарняними. Їх можна нараховувати в поточному місяці, але включаючи дні непрацездатності, що припадають на попередній місяць. Наприклад, лікарняні нараховуєте в грудні 2024-го, але до їх суми входить оплата тимчасової непрацездатності за дні листопада та грудня. Тоді згодом доведеться переглянути фактичну базу нарахування ЄСВ за листопад — чи вона раптом сумарно з лікарняними не перевищила максимальної бази.

Донараховані за попередній період виплати, зокрема, коли уточнили кількість відпрацьованого часу або виявили помилки, включайте до зарплати того місяця, у якому їх донарахували (абз. 13 пп. 2 п. 2 розд. IV Інструкції № 449).

Донараховані за попередній період виплати, зокрема, коли уточнили кількість відпрацьованого часу або виявили помилки, включайте до зарплати того місяця, у якому їх донарахували (абз. 13 пп. 2 п. 2 розд. IV Інструкції № 449).

Це стосується й премій, які нараховуєте в поточному місяці за результатами роботи за попередній місяць. Їх включайте до виплат за той місяць, у якому їх нарахували.

Приміром, премію, яку нарахуєте в січні 2025-го за результатами роботи в грудні 2024-го, включіть до фактичної бази нарахування ЄСВ за січень 2025-го.

Суму компенсації за невикористану відпустку:

- включайте до фактичної бази нарахування ЄСВ того місяця, у якому її нарахували. Умова — нарахували її не пізніше за дату звільнення працівника;

- не включайте до бази нарахування ЄСВ, якщо працівника вже звільнили, адже ця особа вже не є застрахованою, а роботодавець не є її страхувальником.

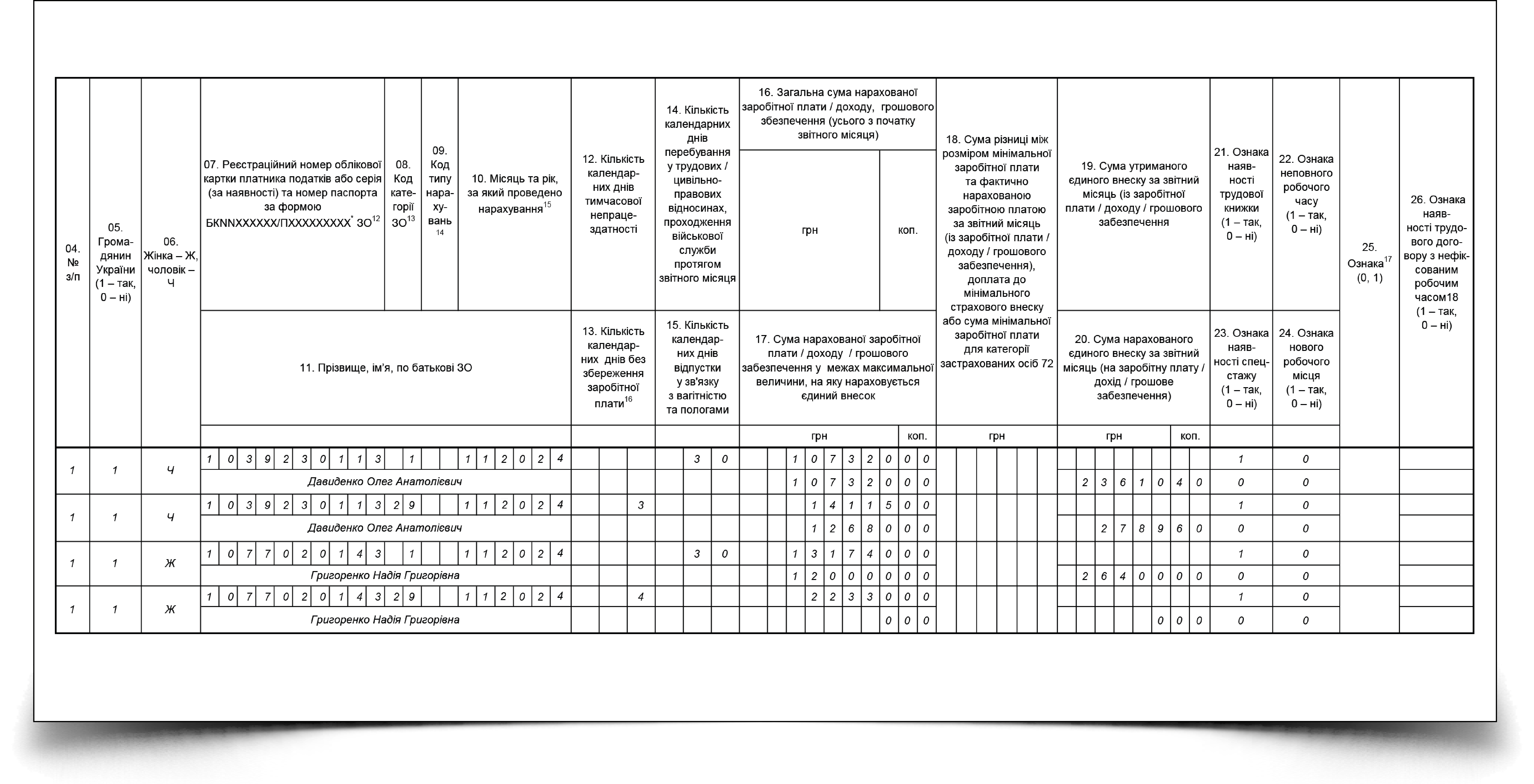

Максимальна база нарахування ЄСВ в Додатку Д1

У Додатку Д1 до Податкового розрахунку для бази нарахування ЄСВ призначені дві графи:

- 16 «Загальна сума нарахованої заробітної плати / доходу, грошового забезпечення (усього з початку звітного місяця)» — фактично нарахована сума зарплати та інших виплат;

- 17 «Сума нарахованої заробітної плати / доходу / грошового забезпечення у межах максимальної величини, на яку нараховується єдиний внесок» — сума зарплати й інших виплат, на яку нарахували ЄСВ і яка не має перевищити максимальну базу.

Якщо фактично нарахована сума виплат за звітний місяць:

- не перевищила максимальної бази нарахування ЄСВ — суми у графах 16 і 17 будуть однакові;

- більша за максимальну базу нарахування ЄСВ — у графі 16 запишіть фактичну суму, у графі 17 — максимальну базу нарахування ЄСВ.

Сума ЄСВ у графі 20 має дорівнювати сумі з графи 17, помноженій на ставку ЄСВ.

Ситуація дещо ускладнюється, коли за звітний місяць працівникові нарахували не лише зарплату, а й суми відпускних, лікарняних чи винагороду за ЦПД. Їх показують окремими рядками. Причина — у графі 08 Додатка Д1 для цих категорій застрахованих осіб треба записати окремі коди (Порядок № 4).

У цій ситуації доводиться вибирати, яку з виплат «підрізати» у графі 17 Додатка Д1, якщо сумарно зарплата й лікарняні перевищують максимальну базу. Адже щодо однієї застрахованої особи сума за звітний місяць у графі 17 не має перевищити максимальну базу.

Графу 17 щодо кожного працівника формуйте чітко за черговістю виплат, що їх нараховували за один звітний період:

- фонд оплати праці;

- винагорода за ЦПД;

- допомога з тимчасової непрацездатності.

На цій черговості наполягає ПФУ і радить «підрізати» виплати у зворотному порядку черговості відображення. Тобто якщо зарплата не перевищила максимальної бази, а разом із лікарняними вже перевищила, «підрізайте» суму лікарняних, яку показуватимете в графі 17.

Згадаймо й про вимогу ФСС та ПФУ розподіляти виплати пропорційно, тобто «підрізати» кожну з виплат, якщо для однієї застрахованої особи вони сумарно перевищили максимальну базу. У 2024 році ПФУ про це не згадує. Тож маємо надію, що цей клопіт залишився в минулому.

Лікарняні в Додатку Д1, коли перевищили максимальну базу

Лікарняні, що їх нарахували працівникові у звітному місяці, покажіть окремим рядком із розподілом за місяцями, якщо лікарняний перехідний. Зарплата й лікарняні сумарно можуть перевищити місячну максимальну базу.

У цьому разі покажіть у графі 16 фактично нараховану суму зарплати. Графу 17 обов’язково заповніть для рядка, у якому показали сумові показники із зарплатою.

Далі перевірте, чи не перевищили зарплата й лікарняні сумарно максимальну базу нарахування ЄСВ:

- ні — суми у графах 16 і 17 у рядку з лікарняними будуть однакові — фактично нарахована сума;

- так — у графі 16 запишіть фактичну суму лікарняних, у графі 17 — «обрізану». Обчисліть її як різницю між максимальною базою і сумою з графи 17 у рядку, де показали зарплату.

Приклад 1. Зарплата й лікарняні сумарно перевищили максимальну базу

Приклад 2. Зарплата перевищила максимальну базу, але додатково є лікарняні

Додаток

Зразок, як заповнювати Додаток Д1

Тепер уявімо, що цим працівникам за декілька місяців відкрили оплачувані е-лікарняні. Суми лікарняних, що їх нарахували за місяці розрахунковому періоду, не включатимемо до сумарного заробітку під час обчислення середньої зарплати. Адже тимчасова непрацездатність є поважною причиною (п. 3 Порядку № 1266).

Коли рахуватимемо середню зарплату обом працівникам із Прикладу 1 і Прикладу 2, до розрахунку не включатимемо суми лікарняних. У Прикладі 1 зарплата потрапить до розрахунку у фактичному розмірі — 107 320 грн. Натомість для Прикладу 2 зарплату візьмемо в розмірі максимальної бази — 120 000 грн.