Що нового

29 квітня

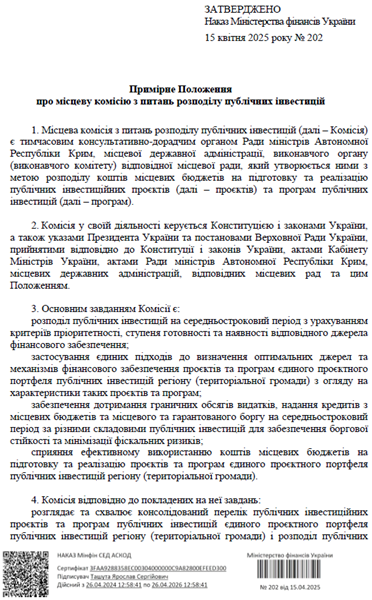

Для ОМС затвердили примірне положення

Списуємо майно в бюджетній установі

Рада міністрів АР Крим, місцева держадміністрація, виконавчий орган (виконавчий комітет) сільської, селищної, міської ради утворюватиме місцеву комісію з питань розподілу публічних інвестицій. Ця комісія є тимчасовим консультативно-дорадчим органом щодо розподілу коштів місцевих бюджетів на підготовку та реалізацію публічних інвестиційних проєктів (далі — проєктів) та програм публічних інвестицій (далі — програм).

Примірне положення визначає основні завдання, функції, права цієї комісії, а також порядок проведення засідань.

Основним завданням комісії є:

- розподіл публічних інвестицій на середньостроковий період з урахуванням критеріїв пріоритетності, ступеня готовності та наявності відповідного джерела фінансового забезпечення;

- застосування єдиних підходів до визначення оптимальних джерел та механізмів фінансового забезпечення проєктів та програм єдиного проєктного портфеля публічних інвестицій регіону (територіальної громади) з огляду на характеристики таких проєктів та програм;

- забезпечення дотримання граничних обсягів видатків, надання кредитів з місцевих бюджетів та місцевого та гарантованого боргу на середньостроковий період за різними складовими публічних інвестицій для забезпечення боргової стійкості та мінімізації фіскальних ризиків;

- сприяння ефективному використанню коштів місцевих бюджетів на підготовку та реалізацію проєктів та програм єдиного проєктного портфеля публічних інвестицій регіону (територіальної громади).

Наказ Мінфіну від 15.04.2025 № 202, який затверджує примірне положення, не набрав чинності.

29 квітня

Як змінити дані в реєстрі застрахованих осіб на вебпорталі електронних послуг

🌞Відпустки без помилок — інструкція тут

🌞Відпустки без помилок — інструкція тут

В обліковій картці особи можна змінити/виправити такі відомості:

- прізвище, ім’я, по батькові;

- ідентифікаційний номер (реєстраційний номер облікової картки платника податків);

- дата народження;

- місце народження;

- стать;

- громадянство;

- серія та номер паспорта;

- номер телефону;

- адреса місця проживання.

Щоб змінити/виправити відомості про особу потрібно:

- авторизуватись на вебпорталі електронних послуг ПФУ за допомогою КЕП (кваліфікованого електронного підпису);

- обрати пункт «Анкета для зміни даних в Реєстрі застрахованих осіб» в розділі «Комунікації з ПФУ»;

- заповнити необхідні поля форми анкети;

- завантажте скановані документи, які підтверджують зміни / уточнення даних (паспорт, ідентифікаційний номер, довідка про реєстрацію місця проживання тощо);

- перевірте введені дані та натисніть на кнопку «Сформувати анкету»;

- натисніть на кнопку «Підписати та відправити в ПФУ».

Перевірити статус заяви на зміну/виправлення відомостей про особу можна в особистому кабінеті в розділі «Мої звернення».

28 квітня

МОН ініціює відстрочку від мобілізації для педагогів позашкілля

🌞Відпустки без помилок — інструкція тут

МОН ініціювало поширення права на відстрочення від призову під час мобілізації на педагогічних працівників закладів позашкільної освіти державної і комунальної форми власності.

Ідеться про педагогів-керівників гуртків за важливими для країни напрямами:

- науково-технічним;

- дослідницько-експериментальним;

- військово-патріотичним;

- еколого-натуралістичним.

Відповідну пропозицію МОН подало до проєкту Закону «Про внесення змін до статті 23 Закону України «Про мобілізаційну підготовку та мобілізацію» щодо прав педагогічних працівників та здобувачів освіти». Документ ухвалено на засіданні Уряду та буде подано на розгляд ВРУ.

«Позашкільна освіта за зазначеними напрямами відіграє важливу роль у формуванні навичок, важливих для розвитку технологічного, наукового та економічного потенціалу України. Залучення молоді до STEM-освіти, наукової та інженерної діяльності, а також виховання громадянської позиції — стратегічне завдання держави, що потребує підтримки професійного кадрового складу у сфері позашкілля», — заявив міністр освіти і науки України Оксен Лісовий.

Увага: задля запобігання можливим зловживанням правом на відстрочку передбачено, що воно поширюватиметься на педагогічних працівників державних і комунальних закладів позашкільної освіти, які станом на 1 січня 2025 року вже працюють і продовжують працювати за основним місцем роботи.

Довідково

4 квітня 2025 року під час засідання КМУ міністр культури та стратегічних комунікацій України вніс пропозицію щодо поширення норми стосовно відстрочки від призову під час мобілізації також на педагогічних працівників закладів позашкільної освіти за мистецькими та спортивними напрямами. Цю пропозицію підтримано КМУ з рішенням щодо доопрацювання законопроєкту у стислий строк.

Джерело: офіційний сайт МОН

28 квітня

ПФУ здійснив першу виплату лікарняних суміснику

🌞Відпустки без помилок — інструкція тут

ПФУ інформує, заяву-розрахунок подало комунальне некомерційне підприємство, яке здійснює діяльність у сфері лікарняних закладів у Житомирській області. Розрахунок містить інформацію про необхідність фінансування роботодавцю оплати за чотири дні втрати тимчасової працездатності працівнику по догляду за хворою малолітньою дитиною (з 04.04.2025 по 07.04.2025). Працівниця, якій було сформовано листок непрацездатності, є внутрішнім сумісником — працює метрологом та інженером з охорони праці.

Після проведеного ПФУ фінансування зазначеної заяви-розрахунку роботодавець зобов’язаний найближчим часом перерахувати застрахованій особі:

- 1090 грн страхових коштів:

- 599 грн — за основним місцем роботи;

- 491 грн — за внутрішнім сумісництвом.

Увага: у випадку внутрішнього сумісництва працівника роботодавець має можливість сформувати або одну заяву-розрахунок з відображенням тимчасової непрацездатності працівника (за основною посадою та сумісницькою) або сформувати дві окремі заяви-розрахунки. При зовнішньому сумісництві кожен з роботодавців формує власну заяву-розрахунок.

ПФУ нагадує, що 4 квітня 2025 року набули чинності зміни, ухвалені Законом «Про внесення змін до деяких законодавчих актів України щодо загальнообов’язкового державного соціального страхування» від 18 грудня 2024 року № 4158-ІХ.

Зміни передбачають надання застрахованим особам (у тому числі тим, які здійснюють підприємницьку чи іншу діяльність та одночасно працюють на умовах трудового договору) допомоги по тимчасовій непрацездатності, по вагітності та пологах як за основним місцем роботи (діяльності), так і за місцем роботи за сумісництвом (абз. 2 ч. 1 ст. 22 Закону «Про загальнообов’язкове державне соціальне страхування»).

Зазначена норма застосовується до страхових випадків, які настали починаючи з 4 квітня 2025 року.

Важливо: змінами не передбачено обмежень щодо кількості місць роботи за сумісництвом застрахованих осіб, за якими вони мають право отримати страхові виплати.

Якщо тимчасова непрацездатність настала внаслідок нещасного випадку, то в разі перебування потерпілого у трудових відносинах з іншим страхувальником за іншими місцями роботи, ніж те, на якому стався нещасний випадок, таким страхувальником за рахунок власних коштів оплачуються перші 5 днів тимчасової непрацездатності в розмірі 100 % середньої зарплати (оподаткованого доходу) незалежно від страхового стажу потерпілого. З 6-го дня тимчасової непрацездатності фінансування лікарняних здійснюється ПФУ.

28 квітня

Страхові виплати: що зміниться у фінансуванні за новим порядком

🌞Відпустки без помилок — інструкція тут

Згідно зі ст. 9 Закону «Про засади державної регуляторної політики у сфері господарської діяльності» ПФУ повідомляє про оприлюднення на інформаційній сторінці вебпорталу ПФУ проєкту постанови правління Пенсійного фонду України «Про затвердження Порядку фінансування страхувальників для надання страхових виплат за загальнообов’язковим державним соціальним страхуванням» (далі — проєкт акта).

Проєкт акта розроблений ПФУ з метою визначення механізму та умов фінансування страхувальників для надання:

- страхових виплат за загальнообов’язковим державним соціальним страхуванням у зв’язку з тимчасовою втратою працездатності;

- допомоги по тимчасовій непрацездатності внаслідок нещасного випадку на виробництві або професійного захворювання;

- страхових виплат при тимчасовому переведенні потерпілого на легшу, нижчеоплачувану роботу;

- відшкодування вартості поховання потерпілого та пов’язаних із цим ритуальних послуг (далі — страхові виплати) ПФУ.

На сьогодні організація та порядок фінансування та здійснення страхових виплат, надання соціальних послуг врегульовані:

- постановою правління Фонду соціального страхування України «Про затвердження Порядку фінансування страхувальників для надання матеріального забезпечення застрахованим особам у зв’язку з тимчасовою втратою працездатності та окремих виплат потерпілим на виробництві за рахунок коштів Фонду соціального страхування України» від 19 липня 2018 року № 12; та

- постановою правління ПФУ «Деякі питання фінансування для здійснення виплат та надання соціальних послуг, визначених Законом України «Про загальнообов’язкове державне соціальне страхування» від 21 грудня 2022 року № 28-3 (далі — постанови).

З метою осучаснення норм діючого порядку з урахуванням адміністративної процедури та Закону «Про загальнообов’язкове державне соціальне страхування» постала необхідність у прийнятті постанови.

Зауваження та пропозиції до проєкту акта ПФУ просить надсилати протягом місяця з дня його оприлюднення:

- за адресою: Пенсійний фонд України, вул. Бастіонна, 9, м. Київ, 01601;

- за адресою електронної пошти: [email protected];

- контактна особа: Гагал Аліна Володимирівна, тел. 284-21-51.

Джерело: офіційний сайт ПФУ

28 квітня

Розгляд заперечень до акта податкової перевірки

Списуємо майно в бюджетній установі

Списуємо майно в бюджетній установі

Зміни стосуються порядку розгляду органом ДПС заперечень платника податків до акта перевірки, додаткових документів і пояснень.

З дня їх отримання протягом двох робочих днів (але не пізніше ніж за чотири робочі дні до дня їх розгляду) орган ДПС надсилає платнику повідомлення про дату, час та місце/спосіб розгляду матеріалів перевірки. Якщо його розглядатимуть у режимі відеоконференції – повідомлення надійде в електронний кабінет платника. У ньому також буде зазначено тривалість надання усних пояснень платником податків, відповідне посилання для підключення до відеоконференції.

При підключенні до режиму відеоконференції платник податків обов’язково зазначає в імені користувача:

- податковий номер платника податків;

- або серію (за наявності) та номер паспорта платника податків (для фізичної особи), який через свої релігійні переконання відмовився від прийняття реєстраційного номера облікової картки платника податків та повідомив про це відповідному контролюючому органу і має відмітку в паспорті про право здійснювати будь-які платежі за серією (за наявності) та номером паспорта, найменування платника податків (або прізвище та ім’я для фізичної особи).

Зверніть увагу, підключення декількох користувачів із однаковим ім’ям неприпустиме.

Особу платника податків або його представника під час розгляду заперечень, у т. ч. в режимі відеоконференції, підтверджуватимуть шляхом пред’явлення документа, що посвідчує особу, та довіреності – у разі взяття участі в такому розгляді представника платника податків.

Матеріали перевірки та заперечення будуть розглянуті без участі платника за умови:

- платник не з’явиться на розгляд (не підключився до відеоконференції);

- його особу не можливо ідентифікувати під час відеоконференції.

Через повітряну тривогу розгляд матеріалів перевірки може бути перенесено на іншу дату, про яку орган ДПС зазначить у новому повідомленні з відміткою «повторно».

Матеріали перевірки, у т. ч. в режимі відеоконференції, розглядатимуть з дотриманням вимог підпункту 86.7.4 пункту 86.7 ПК.

Процес розгляду матеріалів перевірки в режимі відеоконференції фіксуватимуть за допомогою технічних засобів відеозапису та в протоколі засідання комісії зазначатимуть ідентифікатор (посилання) відеозапису відеоконференції або додаватимуть носій відеозапису відеоконференції.

Наказ Мінфіну від 14.04.2025 № 151, яким внесені зміни, набрав чинності 25.03.2025.

28 квітня

Чинні зміни у списанні пального військовими частинами

Списуємо майно в бюджетній установі

Списуємо майно в бюджетній установі

Міноборони внесло зміни:

- до Порядку списання військового майна у Збройних Силах України та Державній спеціальній службі транспорту (далі – Порядок);

- Інструкції з обліку військового майна у Збройних Силах України (далі – Інструкція).

Міноборони у пункті 4 розділу VI Порядку доповнив перелік облікових документів, на підставі яких складають Донесеннями про наявність та рух військового майна. Цей документ є підставою для списання пального у військовій частині.

Донесення складають на підставі записів у облікових документах:

- дорожніх листах – при використанні наземних транспортних засобів;

- польотних листах, стартових хронометражних журналах, формулярах двигунів, літаків, вертольотів, журналів підготовки літаків (прим. виділено пж доповнення), штурманських бортових журналах – при використанні літальних апаратів;

- робочих листах агрегатів, машинних журналах електричних агрегатів – при використанні стаціонарних та пересувних агрегатів (станцій), силових агрегатів радіорелейних (тропосферних) станцій та апаратних наземних вузлів зв’язку, підвісних моторів для човнів;

- у добових та вахтових (суднових) журналах – при використанні на кораблі (судні) пального, використаного електромеханічною частиною.

До донесення в обов’язковому порядку додають всі прибуткові та видаткові первинні документи за звітній період.

Для списання авіаційного пального до донесення також додають:

- розрахунок витрати моторесурсу та пального, який складається на підставі вище зазначених облікових документів (в частині, що стосується використання літальних апаратів);

- враховують дані планової таблиці польотів, об’єктивного контролю, роздавальних (здавальних) відомостей, накладних, чекових вимог, актів зняття залишків, записів в розділі 3 акта технічного стану військового майна (додаток 7 до Інструкції) про прийняте (передане) пальне з літальними апаратами.

Із Порядку списання прибрали норму, за якою списували пальне під час проведення випробувань. З Інструкції прибрали норму, що розрахунок витрати моторесурсу та пального складався на підставі планової таблиці польотів, формулярів літаків (вертольотів, двигунів), журналів підготовки літаків та стартових хронометражних журналів.

Окрім цього Міноборони затвердило нову форму Робочого листа агрегата (додаток 81 до Інструкції).

Наказ Міноборони від 05.02.2025 № 80, який вніс зміни, набрав чинності 25.04.2025.

25 квітня

Перерозподіл гуманітарної допомоги: чи має право бюджетна установа змінити набувача

Працюєте з гуманітарною допомогою? Розберімося, чи маєте право її перерозподілити та яких вимог мають дотримуватися набувачі та отримувачі.

Закон про гуманітарну допомогу з-поміж отримувачів і набувачів називає неприбуткові установи, організації та органи місцевого самоврядування (підпункт 5 та 6 стаття 1 Закон України «Про гуманітарну допомогу» від 22.10.1999 № 1192-ХІV).

Бюджетники, які працюють із гумдопомогою, розуміють, що потреба в ній може виникнути раптово, особливо в умовах війни, тому передбачити її неможливо. Через це одні набувачі отримують гуманітарні вантажі, у яких немає потреби, а інші змушені чекати на надходження. Оновлена редакція Закону про гуманітарну допомогу, яка почала діяти з початку 2024 року, мала на меті змінити ситуацію та дозволити змінювати як отримувача, так і набувача під час операцій із гумдопомогою (ст. 3 Закону України «Про гуманітарну допомогу» від 22.10.1999 № 1192-ХІV).

Але! Якщо дії отримувачів щодо перерозподілу гуманітарки чітко прописані в законі, то порядок передачі гуманітарки від набувача, який не має в ній потреби, іншому набувачеві мав регулювати Кабмін окремо. Понад рік набувачі діяли на власний ризик! І ось цей день настав — з 25 березня 2025 року запрацював Порядок надання погодження на перерозподіл гуманітарної допомоги між набувачами гуманітарної допомоги — юридичними особами, затверджений постановою КМУ від 21.03.2025 № 321 (далі — Порядок № 321).

Що ж передбачає новий Порядок? Щоб передати гуманітарку, набувач, який передає, має отримати згоду отримувача гуманітарного вантажу. Для цього він надсилає запит про перерозподіл гуманітарної допомоги в паперовій або електронній формі, до якого додає:

- інформацію про найменування, код ЄДРПОУ, номер та дату рішення про включення до неприбуткового реєстру набувача, що приймає допомогу;

- інформацію про гуманітарні товари: найменування, вагу / кількість, об’єм, термін придатності харчових продуктів, лікарських засобів тощо, вартість в інвалюті, код валюти, вартість у гривні за офіційним валютним курсом НБУ на дату їх отримання, дані декларацій про ввезення гуманітарки;

- лист набувача зі згодою прийняти гуманітарку з дотриманням її цільового призначення та перелік категорій кінцевих набувачів — фізичних осіб, які потребують допомоги.

Отримувач протягом 10 робочих днів погоджує або відмовляє в перерозподілі гуманітарної допомоги.

Отже, Порядок № 321 обмежує коло набувачів-юросіб, на користь яких установа може перерозподілити гумдопомогу, кінцевих набувачів-фізосіб, а також перелік товарів гуманітарної допомоги, які можна передати.

Ще більше інформації про операції з гуманітарною допомогою шукайте в електронному журналі «Головбух Бюджет». Долучайтесь до спільноти однодумців у наших соцмережах, щоб завжди бути в курсі змін.

До нових зустрічей!

25 квітня

Мінімальна зарплата 2026 — 8370 грн: НБУ

🌞Відпустки без помилок — інструкція тут

🌞Відпустки без помилок — інструкція тут

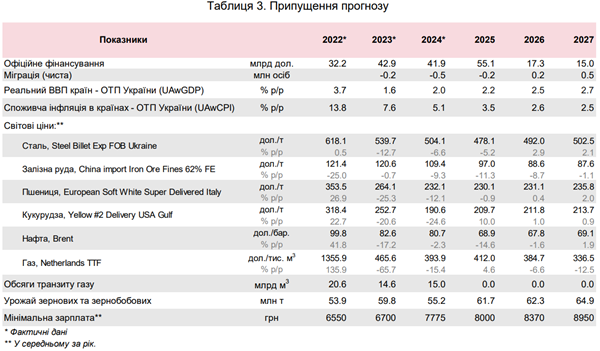

Припущення, чи зросте мінімальна зарплата у 2026 році, містить базовий сценарій макроекономічного прогнозу НБУ.

А що в Бюджетній декларації на 2025-2027 роки?

У 2025—2027 роках розмір мінімальної заробітної плати становитиме 8000 гривень, що забезпечить досягнутий рівень гарантії з урахуванням значного підвищення у 2024 році.

Оплата праці працівників бюджетної сфери здійснюватиметься на основі посадового окладу працівника І тарифного розряду Єдиної тарифної сітки, що залишається на рівні грудня 2024 року.

Тож чи зросте мінімалка у 2026 році — покаже час. Ми слідкуємо за змінами, будьте з нами, щоб не пропустити найважливішого😉

25 квітня

Читайте у свіжому номері 16 журналу «Головбух Бюджет»

А я все плакала-плакала...

— Ви не повірите, скільки разів я перераховувала виплати,— ділиться бухгалтер бюджетного закладу охорони здоров’я. — Працівник у відпустці, сумісництво, а тут ще й звільнення… Зовсім заплуталась.

І вона не одна. За останній тиждень ми почули десятки подібних історій — справжніх, щирих, з втомою в голосі. Їх усі об’єднує одне — бажання отримати чіткі роз’яснення.

Цей номер — наша відповідь на ваші запити.

Ми:

- зібрали перші запитання з Гарячої лінії щодо відпусток. У фокусі — особливості відпусток для працівників, які працюють за суміщенням або сумісництвом, підстави для щорічних додаткових відпусток, нюанси звільнення в цей період. Перегляньте добірку відповідей, щоб знайти потрібні вам;

- детально пояснили, на відпустки якої тривалості мають право фахівці з реабілітації. Бонус — шпаргалка, яка заощадить ваш час і допоможе чітко пояснити працівникам, хто й на яку відпустку може розраховувати;

- розібрали питання, яке донедавна заганяло бухгалтерів у глухий кут: як перерозподіляти гуманітарну допомогу між установами. Пояснили порядок погодження та навели зразок запиту на перерозподіл;

- поділилися прикладом про комунальні послуги й орендаря: бюджетна установа втратила шанс повернути гроші за спожитий газ через доказову базу, яка виявилася легшою за метан. Підказали стратегію, як повернути кошти без суду або перемогти в суді, якщо без нього не обійтися.

Ми не вигадуємо теми — ми проживаємо їх із вами. Дякуємо, що ділитеся своїми історіями. Саме з них починається кожен наш номер ❤️

Працюймо в тандемі! Крокуймо до Перемоги разом!

25 квітня

Військовослужбовцям хочуть надати додаткові 30 днів щорічної відпустки: законопроєкт

🌞Відпустки без помилок — інструкція тут

Про це повідомив народний депутат Олексій Гончаренко.

«Подав у Раду законопроєкт № 13209, в якому пропоную надати додаткову щорічну відпустку — 30 днів тим військовим, які могли звільнитися, але залишилися служити», — зазначив нардеп.

Це стосується тих, хто:

- був у полоні;

- має інвалідність;

- виховує дитину з інвалідністю до 18 років;

- втратив близьких на війні (чоловік, дружина, син, донька, батько, мати, рідний (повнорідний, неповнорідний) брат чи сестра);

- закінчив контракт;

- має інші поважні причини, але не скористався правом на звільнення.

Він також зауважив, цю відпустку можна буде взяти окремо або разом із основною, із повним збереженням грошового забезпечення.

Олексій Гончаренко закликав колег якнайшвидше розглянути цей законопроєкт.

25 квітня

Як внести дані про роботу за сумісництвом до трудової книжки

🌞Відпустки без помилок — інструкція тут

Держпраці зазначає, згідно з п. 1.1 Інструкції про порядок ведення трудових книжок працівників, затвердженої спільним наказом Міністерства праці України, Мін’юсту, Міністерства соціального захисту населення України від 29.07.1993 № 58 (далі — Інструкція № 58):

- на осіб, які працюють за сумісництвом, трудові книжки ведуться тільки за місцем основної роботи;

- робота за сумісництвом (незалежно за внутрішнім чи зовнішнім), яку оформлено в установленому порядку, у трудовій книжці зазначається окремим рядком.

Запис відомостей про роботу за сумісництвом проводить за бажанням працівника роботодавець відповідно до п. 2.14 Інструкції № 58.

Для внесення запису про роботу за сумісництвом роботодавцю (кадровику) треба мати:

- довідки з місць роботи за сумісництвом; або

- копії наказів про прийняття та звільнення з роботи за сумісництвом, завірені належним чином.

Порядок ведення трудових книжок визначається КМУ, тобто Інструкцією № 58.

Увага: запис про основну роботу буде зроблений роботодавцем за бажанням працівника. При цьому запис про роботу за сумісництво там, де працівник працює з 2021 року за основним місцем роботи, буде внесений за бажанням працівника до трудової книжки тільки після звільнення з роботи за сумісництвом, оскільки раніше просто неможливо вказати період роботи за сумісництвом на відповідному підприємстві.

Важливо: якщо за вказаний період працівник вже змінив кілька основних місць роботи, то робота за сумісництвом у відповідні періоди мала вноситися роботодавцями за основним місцем роботи у відповідні періоди. Якщо цього раніше зроблено не було, то теперішній роботодавець може внести запис про роботу за сумісництвом лише за той період, який збігається з роботою у нього за основним місцем роботи.

25 квітня

Інфляція почне знижуватися влітку: НБУ

Списуємо майно в бюджетній установі

Наприкінці 2025 року інфляція сповільниться до 8,7%, а у 2026 році — повернеться до цілі НБУ 5%. Зростання реального ВВП незначно пришвидшиться порівняно з попереднім роком — до 3,1% у 2025 році. У наступні роки економіка зростатиме на 3,7-3,9% на рік.

Базовий сценарій прогнозу НБУ побудований на припущеннях про збереження достатніх обсягів міжнародного фінансування та поступову нормалізацію умов функціонування економіки, що, зокрема, сприятиме частковому поверненню вимушених мігрантів і зростанню інвестицій у наступні роки. Детальний аналіз і прогноз макроекономічної ситуації опублікований в щоквартальному Інфляційному звіті за квітень 2025 року.

Інфляційний імпульс поступово вичерпується, інфляція почне знижуватися влітку

Упродовж найближчих місяців інфляція в річному вимірі помірно зростатиме через низьку базу порівняння минулого року.

Водночас інфляційний імпульс уже майже вичерпався, про що свідчить:

- сповільнення квартальних приростів базового індексу споживчих цін; та

- цін на сирі продовольчі товари.

Очікується, що влітку темпи зростання цін у річному вимірі почнуть знижуватися за широким спектром товарів і послуг.

Інфляція у 2025 році сповільниться до 8,7%, а у 2026 році — до цілі 5% завдяки:

- заходам монетарної політики НБУ;

- надходженню на ринки нових вищих урожаїв;

- поліпшенню ситуації в енергетиці; а також

- помірному ціновому тиску з боку країн — основних торговельних партнерів України (країн — ОТП) .

Надалі вона утримуватиметься близько цільового рівня.

НБУ зберігатиме облікову ставку на рівні 15,5% та перейде до пом’якшення політики лише після проходження піку цінового сплеску та зниження ризику закріплення інфляції на двознаковому рівні

Підвищення облікової ставки і зміни параметрів операційного дизайну процентної політики сприяли:

- зростанню ставок за строковими гривневими інструментами; та

- посиленню захисту гривневих заощаджень від інфляційного знецінення.

У результаті попит на гривневі інструменти підвищився, що обмежило попит на іноземну валюту з боку населення. Виважена монетарна політика дасть змогу закріпити ці позитивні тенденції.

НБУ очікує, що вжитих заходів разом із зусиллями для підтримання стійкості валютного ринку має бути достатньо для:

- зламу інфляційного тренду в найближчі місяці; й

- поступового зниження інфляції до цілі 5% на горизонті політики.

Послаблення цінового тиску дасть змогу НБУ повернутися до циклу пом'якшення процентної політики. Відповідно до поточного макропрогнозу облікова ставка в IV кварталі 2025 року знизиться до 14% (у середньому за квартал). Водночас, ураховуючи значний рівень невизначеності, що в останні місяці лише посилився, НБУ гнучко реагуватиме на зміни в балансі ризиків для цінової динаміки та інфляційних очікувань.

У разі посилення ризику закріплення інфляції на двознаковому рівні НБУ:

- утримуватиме облікову ставку на поточному рівні довше, ніж передбачається оновленим макропрогнозом; та

- буде готовий ужити додаткових заходів.

У 2025‒2027 роках економіка зростатиме темпами 3-4% на рік, пришвидшити відновлення можуть масштабні інвестиційні програми та жваве повернення мігрантів

Підтримуватимуть відновлення економіки, зокрема:

- очікуване нарощування врожаїв;

- зменшення дефіциту електроенергії;

- значні оборонні замовлення; а також

- інвестиції у відновлення та стійке споживання.

Проте темпи зростання ВВП будуть обмеженими (3,1% у 2025 році порівняно з 2,9% торік) через:

- дефіцит робочої сили;

- пошкодження газової інфраструктури; та

- охолодження зовнішнього попиту на тлі торговельного протистояння в світі.

У 2026-2027 роках економіка зростатиме на 3,7-3,9% на рік через:

- збільшення інвестицій у відбудову;

- відновлення виробництва й інфраструктури та стійкого споживчого попиту.

У міру зниження безпекових ризиків та нормалізації умов функціонування економіки приватні інвестиції дедалі зростатимуть і компенсуватимуть поступове скорочення економічних стимулів з боку держави.

Зараз ВВП України є близьким до свого потенційного рівня, а перспективи пришвидшення економічного зростання залежатимуть передусім від:

- нарощування факторів виробництва, зокрема масштабів інвестицій в основний капітал та в продуктивність;

- а також від подальшого розвитку міграційних тенденцій.

Відновлення економіки в умовах диспропорцій на ринку праці підтримуватиме зростання зайнятості та заробітних плат

Проблема браку працівників хоч і пом’якшилася на тлі зусиль підприємців із залучення до ринку праці осіб, які раніше були менш представленими на ньому (студентів, людей літнього віку, ветеранів, людей з інвалідністю), але залишається актуальною. Невідповідності між попитом і пропозицією кваліфікованої робочої сили в умовах відновлення економіки зумовлюватимуть подальше підвищення реальних зарплат (на 3-4% на рік у 2025-2027 роках).

Збільшення попиту на працівників у міру відновлення економіки сприятиме поступовому скороченню рівня безробіття (до 10% у 2027 році). Проте цей процес буде стриманим унаслідок все ще значних диспропорцій на ринку праці, у тому числі через:

- зумовлені війною зміни у структурі економіки; а також

- нерівномірне відновлення економіки за регіонами та галузями.

Міжнародна допомога та внутрішні боргові залучення підтримуватимуть фінансування дефіциту бюджету з неемісійних джерел

У 2025 році Україна отримає від міжнародних партнерів більші, ніж очікувалося раніше, обсяги фінансування (55 млрд дол. США). Їх має бути достатньо як для фінансування цьогорічного дефіциту бюджету, так і для формування буферу міцності державних фінансів на наступний рік, коли обсяги зовнішньої допомоги почнуть, ймовірно, знижуватися. Окрім того, дефіцит зведеного бюджету без урахування грантів у доходах поступово звужуватиметься на прогнозному горизонті (з 19% ВВП у 2025 році до 7% ВВП у 2027 році) завдяки зміцненню внутрішньої ресурсної бази на тлі відновлення економіки.

Окрім оновлених макроекономічних прогнозів, у квітневому Інфляційному звіті розглянуто низку спеціальних тем:

- точність макроекономічних прогнозів:

- НБУ регулярно публікує макроекономічний прогноз, який є підґрунтям для ухвалення рішень з монетарної політики. Така прозорість процесу ухвалення рішень сприяє побудові довіри до них. Для цього в прогнозах важливо уникати систематичних помилок в один бік та враховувати взаємозв’язки між усіма секторами економіки. Прогнози також мають бути відносно точними, тобто у середньому на рівні або краще прогнозів інших організацій;

- НБУ регулярно проводить оцінку точності власних прогнозів, порівнюючи їх із точністю оцінок інших організацій за чотирма ключовими показниками: інфляція, ВВП, сальдо поточного рахунку та облікова ставка. Це важливий інструмент підзвітності та вдосконалення методів прогнозування.

- як свідчить проведена оцінка, загалом влучність прогнозів НБУ впродовж 2019-2024 років була вищою за середній рівень серед усіх оцінюваних організацій, а за нескоригованими на тривалість періоду прогнозування оцінками — однією з найкращих за всіма показниками. Прогнози НБУ також не мали чіткої систематичної зміщеності в один бік, попри масштаб невизначеності та нові шоки в умовах війни;

- тарифна політика США — carpe diem (користуйся моментом):

- підвищення тарифів з боку США упродовж попередніх місяців стосувалося як найближчих торговельних партнерів — Канади і Мексики, так і країн, з якими США мали профіцит торгівлі. Це певною мірою наділяє тарифну політику властивостями переговорного інструменту. Водночас Україна завдяки дефіциту торгівлі зі США отримала найнижче мито — 10%. Це створює певні конкурентні переваги в традиційних категоріях експорту, зокрема продовольства;

- окрім того, потенційне запровадження країнами — ОТП США тарифів у відповідь створить передумови для розширення присутності України на вже наявних ринках, зокрема ЄС і Китаю, та виходу на нові. Нарощування експорту може частково компенсувати очікуване звуження попиту з боку країн — ОТП України;

- вплив морського коридору на зовнішню торгівлю: більше, швидше, якісніше:

- із початком повномасштабного вторгнення експортний потенціал України суттєво знизився, зокрема через блокування морських шляхів. Відкриття морського коридору в серпні 2023 року стало важливим стратегічним кроком для економіки. Це значно полегшило логістику та забезпечило нові можливості для експорту. Насамперед завдяки нарощуванню обсягів вивезення товарів, у тому числі за рахунок раніше накопичених запасів, розширенню асортименту перевезень морем, зокрема продукції ГМК, та географії експорту;

- безперешкодна робота морського коридору надасть упевненості експортерам, стимулюватиме інвестиції в розширення виробництва та сприятиме подальшому зниженню вартості фрахту та страхування. Також розширення експортних можливостей сприяло конвергенції експортних цін на зернові культури до рівня світових, що дає змогу аграріям отримувати справедливу ціну за свою продукцію;

- однак повноцінне відновлення експорту і його нарощування в довгостроковій перспективі вимагатимуть забезпечення стабільності роботи портової інфраструктури, подальшої оптимізації транспортних перевезень та збільшення виробничого потенціалу;

- наслідки тарифних війн для української економіки та монетарної політики:

- оновлений макропрогноз НБУ ґрунтується на припущеннях щодо помірного впливу світових тарифних війн на українську економіку, зокрема завдяки накопиченому досвіду країн щодо перебудови глобальних ланцюгів доданої вартості в період пандемії, високій адаптивності українських виробників до нових викликів, а також низці інших різноспрямованих ефектів, що компенсуватимуть один одного. Зокрема, тимчасове подорожчання логістики та зміцнення євро компенсуватимуться ефектами від зниження цін на нафту на тлі охолодження глобальної економіки та здешевленням тих імпортних товарів, які переспрямовуватимуться з американського ринку в інші країни;

- зі свого боку в умовах посилення загального рівня невизначеності та турбулентності на глобальних ринках НБУ буде й надалі дотримуватися принципів гнучкого інфляційного таргетування для збереження довіри до монетарної політики та забезпечення макрофінансової стійкості. У разі загострення торгових конфліктів і розгортання валютних війн у світі НБУ також буде готовим забезпечувати належну курсову гнучкість для уникнення накопичення значних зовнішньоекономічних дисбалансів. Водночас НБУ зберігатиме активну участь на валютному ринку, компенсуватиме структурний дефіцит валюти у приватному секторі та забезпечуватиме двосторонні помірні коливання курсу;

- чи може конфіскація знерухомлених російських активів вплинути на роль євро у глобальній економіці:

- у січні 2025 року Україна отримала перші 3 млрд євро від ЄС у межах програми позик ERA Loans, яку буде погашено за рахунок надходжень від знерухомлених російських активів. Ця подія не спричинила помітної реакції на валютних чи фондових ринках, як і попередні етапи узгодження цієї програми в червні та жовтні 2024 року. Однак навіть такі обмежені заходи раніше викликали побоювання в Європейського центрального банку щодо потенційного негативного впливу на роль євро у світовій фінансовій системі;

- наразі євро впевнено обіймає другу після долара США позицію як на міжнародних фінансових ринках, так і у світовій торгівлі. Попри обмеження торгівлі ЄС із росією та накладені санкції (включно із знерухомленням російських активів), частка євро в торговельних розрахунках і фінансових операціях залишається майже незмінною. Тож повна конфіскація російських активів на користь України, імовірно, матиме незначний вплив на сприйняття третіми країнами ризиків щодо використання євро. Синхронна конфіскація всіма розвиненими країнами також обмежуватиме можливості диверсифікації резервів країнами з ринками, що розвиваються, зокрема Китаєм. Ба більше, в умовах високої турбулентності євро може навіть отримати переваги відносно долара США й інших валют;

- оновлена Квартальна прогнозна модель для аналітичної підтримки рішень з монетарної політики:

- НБУ використовує напівструктурну Квартальну прогнозну модель (КПМ) для побудови макроекономічних прогнозів та аналізу монетарної політики. Поточний макророгноз побудовано з використанням оновленої версії моделі КПМ+. Вона враховує зміни, що відбулися в економіці України в останні роки, зокрема зростання ролі євро та зміну режимів валютно-курсової політики. Крім того, модель прямо інкорпорує різні неявні цілі для компонент споживчої інфляції. Подальше вдосконалення моделі спиратиметься на досвід досліджень МВФ та фокусуватиметься, зокрема, на включенні декомпозиції ВВП за елементами витрат, врахуванні показників платіжного балансу та кількісному оцінюванні впливу інтервенцій на валютному ринку.

Нагадаємо, Держстат оприлюднив індекс інфляції за березень 2025 року.

Джерело: офіційний сайт НБУ

25 квітня

Розривайте трудові договори під час воєнного стану по-новому

Положення про оплату праці: цей зразок витримає перевірку

23 квітня 2025 року Комітет ВРУ з питань соціальної політики та захисту прав ветеранів провів чергове засідання у режимі відеоконференції. На засіданні члени Комітету розглянули, зокрема, законопроєкт № 12255-1 від 11.12.2024.

Законопроєкт «Про внесення змін до статей 7 та 13 Закону України «Про організацію трудових відносин в умовах воєнного стану» № 12255-1 від 11.12.2024:

- направлений на врегулювання трудових відносин у період воєнного стану, зокрема щодо призупинених трудових договорів;

- ліквідовує прогалини чинного законодавства щодо трудових відносин в період воєнного стану та документообігу на окупованих територіях або можливих бойових дій.

Документ передбачає:

- визначення максимального строку призупинення трудового договору;

- врегулювання обміну документами між роботодавцями і працівниками; а також

- правові підстави для поновлення або припинення таких договорів.

Це допоможе уникнути правової невизначеності, запобігти конфліктним ситуаціям і зменшити кількість судових спорів.

Джерело: Telegram-канал ВРУ

25 квітня

Не акцептуйте пропозиції учасників під санкціями

Договір оренди: облік та оподаткування

Договір оренди: облік та оподаткування

Під час моніторингу закупівель електроенергії в бюджетних установах Вінниччини аудитори Північного офісу Держаудитслужби виявили спроби укласти договори з компанією, що має російського бенефіціара.

Йдеться про ТОВ «Енера Вінниця», кінцевим власником якого є громадянин рф Костянтин Григоришин. На нього наклали персональні санкції РНБО, введені в дію указами Президента. Відтак пропозиції компанії мали автоматично відхилити.

Попри це, кілька установ планували співпрацю з підсанкційним постачальником. Серед них:

- «Центр обслуговування закладів та установ» Тиврівської селищної ради;

- «Брацлавський спортивний ліцей» Вінницької обласної ради;

- Державна установа «Крижопільський виправний центр (№113)»;

- Територіальне управління Служби судової охорони у Вінницькій області;

- Козятинський міський територіальний центр соціального обслуговування;

- Вінницька обласна станція юних натуралістів;

- Яришівська сільська рада Могилів-Подільського району.

Після втручання аудиторів чотири замовники вже скасували рішення про закупівлю. Ще у трьох установах тривають дії з розірвання договорів.

25 квітня

Пенсії повинні індексувати за нормами закону

🌞Відпустки без помилок — інструкція тут

🌞Відпустки без помилок — інструкція тут

Судова палата КАС ВС не знайшла підстав для відступлення від правового висновку щодо проведення індексації пенсії з урахуванням коефіцієнтів, встановлених постановами КМУ № 118, 168, 185, у разі якщо показник середньої заробітної плати, який було застосовано при призначенні пенсії, є вищим за показник середньої заробітної плати (доходу) з урахуванням коефіцієнтів підвищення, передбачених постановами Уряду за 2019–2023 роки.

Спір у справі №200/5836/24 виник у зв’язку з відмовою органу Пенсійного фонду України в проведенні позивачу індексації пенсії із застосуванням коефіцієнтів збільшення показника середньої заробітної плати (доходу) в Україні за 2018–2020 роки, з якої сплачено страхові внески, і який ураховується для обчислення пенсії, у розмірі 1,14, 1,197 та 1,0796.

Розглядаючи справу № 200/5836/24, Верховний Суд укотре наголосив на тому, що суди не повинні застосовувати положення нормативно-правових актів, які не відповідають Конституції та законам України, незалежно від того, чи оскаржувалися такі акти в судовому порядку та чи є вони чинними на момент розгляду справи, тобто згідно з правовою позицією Верховного Суду такі нормативно-правові акти (як закони, так і підзаконні акти) не можуть застосовуватися навіть у випадках, коли вони є чинними. У разі наявності суперечності норм підзаконного акта нормам закону варто застосовувати норми закону, оскільки він має вищу юридичну силу.

З огляду на визначення загальних засад пріоритетності законів над підзаконними актами Судова палата дійшла висновку, що при проведенні індексації пенсій з 2020 року відповідно до частини другої статті 42 Закону № 1058-IV застосування положень пункту 5 Порядку № 124 є протиправним.

Зважаючи на викладене, абзац перший і другий пункту 5 Порядку № 124 повинні застосовуватися відповідно до частини другої статті 42 Закону № 1058-IV, тобто під час проведення індексації повинен застосовуватися показник середньої заробітної плати (доходу) в Україні, з якої сплачено страхові внески, який ураховувався для обчислення вказаної пенсії. За таких обставин Судова палата не знайшла підстав для відступлення від правового висновку щодо застосування норми права в подібних правовідносинах, викладеного в постанові Верховного Суду від 13.01.2025 у справі № 160/28752/23 та інших постановах, у яких він застосований.

За інформацією П’ятого апеляційного адміністративного суду

25 квітня

Чи можливо стягнути збитки з продавця через помилки у податковій накладній

Списуємо майно в бюджетній установі

Списуємо майно в бюджетній установі

Помилка в реквізитах податкової накладної не є нездоланною перешкодою для одержання покупцем податкового кредиту. За умови розумної і добросовісної поведінки покупця і продавця така помилка може і має бути виправлена.

Якщо ж покупець не включив до податкового кредиту відповідної суми ПДВ на підставі зареєстрованої податкової накладної продавця через помилки в ній, які є перешкодою для такого включення, і не повідомив своєчасно про помилку продавця, внаслідок чого покупець втратив право на податковий кредит, то слід вважати, що він зазнав збитків внаслідок власної бездіяльності, а тому такі збитки не можуть бути стягнуті з продавця.

24 квітня

Як стягнути аліменти з військовослужбовця

🌞Відпустки без помилок — інструкція тут

З яких виплат військовослужбовця утримуються аліменти

Аліменти утримуються з усіх видів грошового забезпечення військовослужбовця, зокрема з:

- посадового окладу;

- окладу за військовим званням;

- щомісячних надбавок;

- доплат;

- винагород; а також

- з додаткової винагороди в розмірі 100 тис грн.

Який порядок розрахунку аліментів

Якщо розмір аліментів визначається судом, він становить:

- чверть доходу на одну дитину;

- третину — на двох;

- половину — на трьох і більше дітей.

При цьому сума не може перевищувати десяти прожиткових мінімумів на кожну дитину.

Залежно від віку дитини встановлені мінімальні та максимальні межі, зокрема:

- до шести років мінімальний розмір аліментів становить 1281,5 грн, максимальний — 25 630 грн;

- для дітей віком від 6 до 18 років ці суми відповідно складають 1598 грн і 31 960 грн.

Важливо: у разі зміни обставин — матеріального стану, сімейного статусу чи стану здоров’я платника або отримувача аліментів — можливе коригування розміру виплат. Це може бути як збільшення, так і зменшення суми, а також зміна способу стягнення, наприклад: перехід від фіксованої суми до частки від доходу або навпаки. Такі зміни оформлюються за домовленістю або через суд.

Стягнення аліментів з військового у примусовому порядку

Якщо військовослужбовець не сплачує аліменти добровільно, потрібно звернутися до суду та отримати судовий наказ про стягнення аліментів. Після цього наказ треба направити на виконання до військової частини, в якій служить платник.

Якщо утримання аліментів здійснюється у примусовому порядку на підставі документів державного або приватного виконавця, стягувач може звернутися до виконавця та вказати інформацію щодо проходження військової служби боржником. В разі, коли виконавцю невідома адреса військової частини, де служить боржник, він повинен надіслати документи щодо стягнення аліментів до Міноборони. Звідти ці документи будуть передані до бухгалтерії військової частини, де служить боржник, після чого процес утримання аліментів буде продовжений.

У випадках бездіяльності державного виконавця, стягувач має можливість подати скаргу керівнику виконавчої служби, яка відкрила виконавче провадження. Також можна звернутися до Міністерства юстиції, якщо ваша скарга залишилася без відповіді.

Джерело: офіційний сайт Мін'юсту

24 квітня

Які бувають статуси е-лікарняних

🌞Відпустки без помилок — інструкція тут

ПФУ нагадує, відкриття електронного листка непрацездатності (е-лікарняного) здійснюється автоматично в Електронному реєстрі листків непрацездатності на підставі інформації про медичний висновок (наказ МОЗ «Про затвердження Порядку видачі (формування) листків непрацездатності в Електронному реєстрі листків непрацездатності» від 17.06.2021 № 1234).

Сформований е-лікарняний надходить в кабінет страхувальника, з яким застрахована особа перебуває у трудових відносинах, на вебпорталі електронних послуг ПФУ.

Е-лікарняний може мати декілька статусів:

- «Закритий»: електронний лікарняний набуває цього статусу дня свого формування (відкриття) в Електронному реєстрі листків непрацездатності. За електронними лікарняними з таким статусом ще не можна нараховувати кошти. Статус «Закритий» змінюється на «Готовий до сплати» через сім днів після дати:

- закриття (закінчення строку дії медичного висновку) — для лікарняних по тимчасовій непрацездатності;

- відкриття (початок строку дії медичного висновку) — для лікарняних по вагітності та пологах.

Увага: якщо статус зміниться раніше, необхідно зачекати, адже протягом семиденного періоду до лікарняного можуть вноситися зміни.

- «Готовий до сплати»: страхувальник може працювати з листком непрацездатності та нараховувати кошти. За електронними лікарняними з таким статусом роботодавець має сформувати на вебпорталі електронних послуг Пенсійного фонду України заяву-розрахунок на фінансування відповідного виду допомоги та надіслати її до Фонду.

- «Помилково сформований»: медичний висновок, на підставі якого його було сформовано, створено з помилками. У такому разі лікар протягом 7 днів створить коректний медичний висновок, на підставі якого буде створено новий е-лікарняний. А попередній, із неточними чи некоректними даними, отримає статус «Помилково сформований». Виплати за такими електронними лікарняними не проводяться.

- «Недійсний»: е-лікарняний створений на підставі медичного висновку за іншою категорією, період непрацездатності за яким не виходить за межі періоду непрацездатності за раніше створеним лікарняним.

- «Оплачений»: цього статусу листок непрацездатності набуває після того, як страхувальнику на спеціальний рахунок для зарахування страхових виплат надсилаються кошти для здійснення відповідних виплат застрахованій особі.

24 квітня

ПДФО: як сплачувати податок при виплаті доходу в негрошовій формі

Списуємо майно в бюджетній установі

ДПС нагадує, якщо оподатковуваний дохід надається у негрошовій формі чи виплачується готівкою з каси податкового агента, ПДФО сплачується (перераховується) до бюджету протягом трьох операційних днів з дня, що настає за днем такого нарахування (виплати, надання) (пп. 168.1.4 п. 168.1 ст. 168 ПКУ).

Увага: пп. 168.1.5 п.у 168.1 ст. 168 ПКУ встановлено, що якщо оподатковуваний дохід нараховується податковим агентом, але не виплачується (не надається) платнику податку, то податок, який підлягає утриманню з такого нарахованого доходу, підлягає перерахуванню до бюджету податковим агентом у строки, встановлені ПКУ для місячного податкового періоду, тобто не пізніше 30 календарних днів, наступних за місяцем нарахування доходу.

Водночас, у разі, якщо останній день строку сплати (перерахування) ПДФО припадає на вихідний або святковий день, то граничний строк його сплати (перерахування) переноситься на операційний день, що настає за вихідним або святковим днем.

ДПС нагадує, строки сплати податкового зобов’язання визначені ст. 57 розд. ІІ ПКУ, п. 57.1 якої, зокрема, встановлено, що податковий агент зобов’язаний сплатити суму податкового зобов’язання (суму нарахованого (утриманого) податку), самостійно визначеного ним з доходу, що виплачується на користь платника податку – фізичної особи та за рахунок такої виплати, у строки, передбачені ПКУ.

Увага: якщо граничний строк сплати податкового зобов’язання припадає на вихідний або святковий день, останнім днем сплати податкового зобов’язання вважається операційний день, що настає за вихідним або святковим днем.

Згідно з пп. 168.1.1 п. 168.1 ст. 168 розд. IV ПКУ податковий агент, який нараховує (виплачує, надає) оподатковуваний дохід на користь платника податку, зобов’язаний утримувати ПДФО із суми такого доходу за його рахунок, використовуючи ставку податку, визначену в ст. 167 ПКУ.

Відповідно до пп. 168.1.2 п. 168.1 ст. 168 ПКУ ПДФО сплачується (перераховується) до відповідного бюджету під час виплати оподатковуваного доходу єдиним платіжним документом. Банки, небанківські надавачі платіжних послуг приймають платіжні документи на виплату доходу лише за умови одночасного подання платіжної інструкції на перерахування цього податку до відповідного бюджету або платіжної інструкції на зарахування коштів у сумі цього податку на єдиний рахунок, визначений ст. 35 прим. 1 ПКУ.

24 квітня

ПФУ оновив вебпортал електронних послуг

Списуємо майно в бюджетній установі

Найбільше змін впровадили у Кабінеті фізичної особи:

- реалізували можливість формування Заяви особи, яка розмістила внутрішньо переміщених осіб, про отримання компенсації витрат та Повідомлення про безоплатне розміщення внутрішньо переміщених осіб або зміну переліку осіб, розміщених у житловому приміщенні;

- в заяві про надання субсидії на оплату вартості або частини вартості найму (оренди) житлового приміщення та компенсації частини податку додали обов’язковість заповнення поля «Щомісячна плата за найм (оренду) приміщення становить»; додали обмеження для поля «Строк найму (оренди) приміщення З» — найменша дата 29.01.2025;

- реалізовали можливість формування Заяви на зміну отримувача пільги за постановою КМУ № 1420;

- при відображенні документу Пенсійне посвідчення приховано поле «Ким видано»;

- договори на добровільну участь — надана можливість завантаження вже укладеного договору;

- в Заяві на призначення/перерахунок пенсії замінили друковану форму заяви;

- в Повідомленні про зміну переліку осіб, розміщених у житловому приміщенні реалізована передача даних по Учасникам звернення (ID ЗО);

- виправили помилку відображення дати народження застрахованої особи (03.01.1965) при формуванні друкованої форми Заяви на призначення/перерахунок пенсії;

- при формуванні заяви на основі збереженої чернетки додали контроль на примусове оновлення дати формування заяви; після подання заяви на основі збереженої чернетки додали її автоматичне видалення;

- в заяві особи, яка розмістила внутрішньо переміщених осіб, про отримання компенсації витрат: виправили «Помилку виконання на сервері», додали обов’язковість заповнення атрибутів «Стать», «Телефон» та/або «Мобільний телефон».

Оновлення програмних засобів Кабінету страхувальника:

- доопрацьовали можливість надання прав перегляду працівнику відділу кадрів, який відмовився від РНОКПП, за серією, номером паспорта або номером ID картки;

- при створенні заяви-розрахунку додали можливість використання символу & в полі «Найменування страхувальника»;

- при включенні до заяви-розрахунку електронного листка непрацездатності, який має копії, не надається інформаційне повідомлення щодо надання матеріального забезпечення лише за одним місцем роботи;

- при завантаженні «Звіту про персоніфіковані відомості про грошове забезпечення» з файлу виправили конвертацію дат.

У Кабінеті управителя/об’єднання/виконавця комунальних послуг додали нові формати номерів будинків (при створенні профілю) — 84-2/А, 84-А/2, 84/2-А, 84/А-2, 84А/2А-2Б/, 84А/2-1А/2А.

У відкритій частині вебпорталу в текстах інформаційних повідомлень виправили «Веб-портал» на «Вебпортал», «Електронний цифровий підпис» на «Кваліфікований електронний підпис» відповідно до правил правопису та законодавства.

Також додали ланцюжок сертифікатів для криптографічної взаємодії вебпорталу з сумісними КНЕДП (ЦСК) та налаштувань КНЕДП «Військова частина 2428» ДПСУ, КНЕДП Національного банку України, КНЕДП МВС України, КНЕДП Держказначейства тощо.

Джерело: офіційний сайт ГУ ПФУ в Луганській області

24 квітня

Держпраці може проводити позапланові перевірки під час воєнного стану

🌞Відпустки без помилок — інструкція тут

🌞Відпустки без помилок — інструкція тут

Держпраці у листі від 14.03.2025 № 414/2.1/2.3-ЗВ-25а нагадує, що під час воєнного стану планові перевірки підприємств припинили відповідно до постанови КМУ від 13.03.2022 № 303.

Однак у певних випадках Держпраці має законне право проводити позапланові перевірки, якщо:

- підприємство не усунуло порушення після попередньої перевірки;

- працівник подав скаргу про порушення його прав чи загрозу здоров’ю або життю;

- Прем’єр-міністр України доручив провести перевірку через системні порушення;

- сталася аварія, пожежа, нещасний випадок або професійне захворювання з летальним наслідком.

Такі перевірки проводять на підставі наказу Мінекономіки від 16.06.2023 № 5782, який дозволяє здійснювати державний нагляд у сферах охорони праці, трудових відносин та гігієни праці.

Контроль можуть здійснювати територіальні органи Держпраці, але у деяких випадках необхідне погодження з центральним органом виконавчої влади.

Кожен громадянин має право оскаржити дії або бездіяльність державних органів в адміністративному суді, якщо вважає, що його права порушено (ст. 5 КАС).

24 квітня

Які податкові послуги можна отримати через портал Дія

🌞Відпустки без помилок — інструкція тут

🌞Відпустки без помилок — інструкція тут

Щоб зменшити кількість паперових документів і зробити державні послуги зручнішими, багато популярних сервісів тепер доступні на Порталі Дія в електронному форматі.

Серед них – такі послуги, як:

- отримання відомостей з Державного реєстру про суми виплачених доходів та утриманих податків в електронному вигляді, засвідченої кваліфікованою електронною печаткою ДПС (Довідка про доходи);

- реєстрація в державному реєстрі фізичних осіб-платників податків (віком 14–18) років під час оформлення паспорта громадянина України вперше (ГО14);

- реєстрації дитини в ДРФО під час державної реєстрації народження;

- відображення в електронному вигляді інформації, що міститься в Картці платника податків у мобільному додатку Дія (цифровий реєстраційний номер платника податків – еРНКОПП);

- відображення в електронному вигляді інформації, що міститься у цифрових документах, під час процедур реєстрації, внесення змін або отримання відомостей з Державного реєстру фізичних осіб (Шеринг документів).

Крім того, на сьогодні через Портал Дія для фізичних осіб – підприємців забезпечено можливість подання до контролюючих органів електронних документів заяв та податкової звітності, а також отримання відомостей про об’єкти, які підлягають оподаткуванню.

24 квітня

Хто в ОМС виконуватиме функції з обслуговування

Списуємо майно в бюджетній установі

Списуємо майно в бюджетній установі

Робота працівників ОМС, які виконують функції з обслуговування, не передбачає виконання ними посадових обов’язків (повноважень), безпосередньо пов’язаних з виконанням завдань і функцій місцевого самоврядування, визначених законами України, та завдань працівників патронатної служби ОМС, визначених Законом України «Про службу в органах місцевого самоврядування».

НАДС запропонувало перелік робіт, які за змістом та характером пов’язані зі створенням належних умов функціонування ОМС та діяльності посадових осіб місцевого самоврядування.

Якщо працівник виконуватиме один або більше видів робіт – це буде підставою віднесення його посади до посад, які виконують функції з обслуговування.

Перелік посад працівників ОМС, які виконують функції з обслуговування, затверджуватиме:

- сільська, селищна, міська рада – за поданням керуючого справами виконавчого комітету відповідної ради;

- районна у місті (у разі створення), районна, обласна раді – за поданням голови відповідної ради.

Визначатимуть посади працівників ОМС, які виконуватимуть функції з обслуговування, через шість місяців з дня припинення або скасування воєнного стану в Україні.

23 квітня

Графік документообігу в бюджетній установі: обов’язковий чи ні?

Чи траплялися у вас ситуації, коли працівники несвоєчасно здавали до бухгалтерії документи? Це може статися, якщо в установі немає затвердженого графіка документообігу або працівники не ознайомлені з ним. Тож чи варто нехтувати цим документом та до яких наслідків може призвести його відсутність? Розберімося

Якщо документ затримується на будь-якому етапі документообігу — неприємні наслідки гарантовані!

Головні бухгалтери бюджетних установ часто підходять до складання графіка документообігу формально або обмежуються лише записом у наказі про організацію бухгалтерського обліку. Однак не варто недооцінювати важливості цього документа.

Саме графік документообігу допомагає розв’язати багато питань, пов’язаних із рухом документів. Він надає головному бухгалтеру право вимагати від працівників подачі документів у чітко визначені строки. А в разі порушення графіка керівник установи може застосувати матеріальні санкції — наприклад, позбавити премії на певний період або зменшити її розмір. Без графіка не можна бути впевненим у тому, що бухгалтер складе фінансову звітність своєчасно та якісно.

Графік документообігу складайте під керівництвом головного бухгалтера. Затвердити його має керівник установи. У графіку відображайте роботи зі створення, перевірки та обробки документів, які виконують структурні підрозділи. Обов’язково зазначайте строки виконання та відповідальних виконавців.

Кожному працівнику під підпис надайте витяг із графіка документообігу. Працівник має знати, які документи він має створювати, коли і до якого підрозділу їх подавати.

Ревізори прискіпливо перевіряють, чи правильно та своєчасно установа оформляє первинні документи. Якщо встановлять, що операції проводили в облікових регістрах в іншому звітному періоді, в акті ревізії зафіксують порушення частини 5 статті 9 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996-XIV.

Отже, матимуть право накласти штрафні санкції за порушення встановленого порядку ведення бухгалтерського обліку за статтею 164-2 КпАП.

Цю ситуацію може спричинити неналежний контроль або повна відсутність контролю за дотриманням графіка документообігу працівниками. Головбух разом із керівником установи відповідатиме за ці порушення.

Більше інформації та порад, як захиститися від ревізорів і вирішувати інші складні робочі ситуації, шукайте в електронному журналі «Головбух Бюджет». Долучайтеся до нашої спільноти в соцмережах, щоб завжди бути в курсі змін.

До зустрічі!

23 квітня

Помилкова сплата податків: як уникнути нарахування пені

🌞Відпустки без помилок — інструкція тут

Якщо податки помилково сплачені на неналежний бюджетний рахунок пеня не нараховується, а нарахована анулюється, якщо платник:

- дотримався граничних строків сплати податків;

- подав заяву до територіального органу ДПС про повернення таких коштів із метою їх зарахування в погашення податкового зобов’язання або податкового боргу.

У разі помилкової сплати платежів платник податків отримує електронне інформаційне повідомлення в приватній частині Електронного кабінету на наступний банківський день. У повідомленні зазначаються реквізити платіжної інструкції, за якою здійснена така сплата.

Для оперативного реагування платнику податків потрібно:

- Перейти в режим «Введення звітності».

- Заповнити форму «Заява про повернення помилково та/або надміру сплачених сум грошових зобов’язань та пені» за типом «J(F)13 Запити».

- Обрати ідентифікатор форми:

- J1302002 — для юридичних осіб;

- F1302002 — для фізичних осіб.

До заяви необхідно додати копію платіжного документа, за яким було сплачено податок.

У запропонованій формі необхідно:

- Заповнити відповідні поля електронного документа.

- Підписати та надіслати Заяву до територіального органу ДПС, в якому обліковується помилкова сплата.

Довідково

Закон «Про внесення змін до Податкового кодексу України щодо вдосконалення онлайн-комунікації з платниками податків та уточнення окремих положень законодавства» № 3603-ІХ від 23.02.2024 набрав чинності 16 березня 2024 року.

Джерело: офіційний сайт ДПС

23 квітня

ДПС попереджає про шахрайську розсилку

🌞Відпустки без помилок — інструкція тут

ДПС зазначає, шахраї розсилають електронні листи, надсилають паперові листи-звернення з підробленими підписами посадових осіб та печаткою установи з проханням надати одноразову фінансову допомогу для закупівлі військової амуніції та обладнання для подальшої передачі на потреби ЗСУ.

Увага: шахраї можуть використовувати різні номери телефонів, розрахункові рахунки, картки різних банківських установ тощо.

Важливо: посадові особи ГУ ДПС у м. Києві діють виключно у межах законодавства та не мають жодного відношення до таких листів.

ДПС закликає платників не піддаватися на провокації, бути обачними та у разі отримання такого листа повідомляти підрозділи Національної поліції або відділ з питань запобігання та виявлення корупції Головного управління ДПС у м. Києві.

23 квітня

Сплачуєте ЄСВ — не забудьте про ці особливості

Списуємо майно в бюджетній установі

Відповідно до ч. 7 ст. 9 Закону № 2464 єдиний внесок сплачується шляхом перерахування платником безготівкових коштів з його рахунку, відкритого в банку, у небанківського надавача платіжних послуг, або на єдиний рахунок.

Сплачують внесок шляхом внесення готівки через банки, небанківських надавачів платіжних послуг чи відділення зв’язку платники, які:

- зазначені в абз. 3 (фізичні особи — підприємці, у тому числі ті, які обрали спрощену систему оподаткування (крім електронних резидентів (е-резидентів)) та в абз. 4 (особи, які провадять незалежну професійну діяльність) п. 1 ч. 1 ст. 4 Закону № 2464;

- не мають рахунку, відкритого в банку, у небанківського надавача платіжних послуг, або не використовують єдиний рахунок.

Згідно з ч. 10 ст. 9 Закону № 2464 днем сплати єдиного внеску вважається:

- у разі перерахування сум єдиного внеску з рахунку платника на відповідні рахунки контролюючого органу або на єдиний рахунок — день списання банком, небанківським надавачем платіжних послу або центральним органом виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів, суми платежу з рахунку платника незалежно від часу її зарахування на вказані рахунки;

- у разі сплати єдиного внеску готівкою — день прийняття до виконання банком, небанківським надавачем платіжних послуг або іншим учасником платіжної системи документа на переказ готівки разом із сумою коштів у готівковій формі;

- у разі сплати єдиного внеску в іноземній валюті — день надходження коштів на відповідні рахунки контролюючих органів, відкриті в центральному органі виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів.

Увага: при сплаті єдиного внеску на загальнообов’язкове державне соціальне страхування важливо правильно заповнювати платіжні документи, вказуючи всі необхідні реквізити.

Джерело: офіційний сайт ГУ ДПС у Житомирській області

23 квітня

Резерв+ інформуватиме про зміни у реєстрі Оберіг

Списуємо майно в бюджетній установі

МОУ інформує, у оновленні застосунку Резерв+ з’явилися нові сервіси, а саме:

- можна дізнатися про зміну даних в реєстрі Оберіг; та

- отримати розширену інформацію з нього;

- також додалися категорії у запитах виправлення даних.

Користувач може згенерувати у форматі PDF розширену інформацію про себе з Оберега, щоб бути в курсі, які дані про нього є в реєстрі. Це можна зробити, натиснувши на три крапки електронного військового документа і вибравши відповідний розділ. Також додані push-сповіщення про зміну інформації в Оберезі. На першому етапі це сповіщення про подання та зняття з розшуку.

Окрім цього, з’явилися 6 нових категорій, які допоможуть виправити неточності в даних:

- Статус «Потребує уточнення». Коли про людину є інформація в реєстрі Оберіг, але без прив'язки до ТЦК і це потрібно виправити.

- Помилка в персональних даних. Наприклад, неправильно написане ім’я, прізвище чи дата народження.

- Статус «Порушення правил військового обліку». Якщо людина вже виправила порушення, проте статус досі відображається.

- Статус «На обліку». Коли людина має бути знята або виключена. Наприклад, якщо досягла граничного віку для служби або вступила до лав Сил оборони та більше не є військовозобов’язаною.

- Помилка у даних бронювання. Якщо бронювання є, але дані про це не відображаються. Або вони внесені із помилкою.

- Актуалізація даних про роботу. Дозволяє оновити інформацію про місце роботи через реєстр ПФУ.

«Нові сервіси розширюють кількість ситуацій, які можна виправити за допомогою застосунку. Продовжуємо робити Резерв+ зручною екосистемою для військовозобов’язаних, завдяки якій можна усунути свої труднощі без візиту до ТЦК і очікування в чергах», — зазначила заступниця міністра оборони з питань цифровізації Катерина Черногоренко.

23 квітня

Вихідна допомога при звільненні через зміну істотних умов праці

Списуємо майно в бюджетній установі

Списуємо майно в бюджетній установі

Відмова від продовження роботи у зв’язку із зміною істотних умов праці є підставою для звільнення працівника за пунктом 6 частини 1 статті 36 КЗпП.

Якщо трудовий договір із працівником припиняють за цією підставою, відповідно до статті 44 КЗпП працівнику обов’язково виплачують вихідну допомогу в розмірі не менше середнього місячного заробітку.

За інформацією Південно-Східного міжрегіонального управління Держпраці